อย่างที่เคยเขียนไปว่า กำลังเรียนวิชา Blockchain and Money ของ Gary Gensler อยู่ โดยอาศัยเวลาว่างนั่งดูคลิปบรรยายไปเรื่อยๆ

ในคาบที่สองของวิชานี้ มีสไลด์หน้าหนึ่งที่ Gensler นำมาโชว์แต่ไม่ได้อธิบายละเอียดนัก (บอกว่าจะอธิบายในคาบหลังๆ) คิดว่าน่าสนใจมาก เลยตามไปดูต้นฉบับ พบว่าเป็นรายงานวิจัยของ Bank for International Settlements (BIS) หน่วยงานระดับนานาชาติที่เกิดจากการลงขันกันของธนาคารกลางทั่วโลก 63 แห่ง (รวมถึง Bank of Thailand ของไทยด้วย)

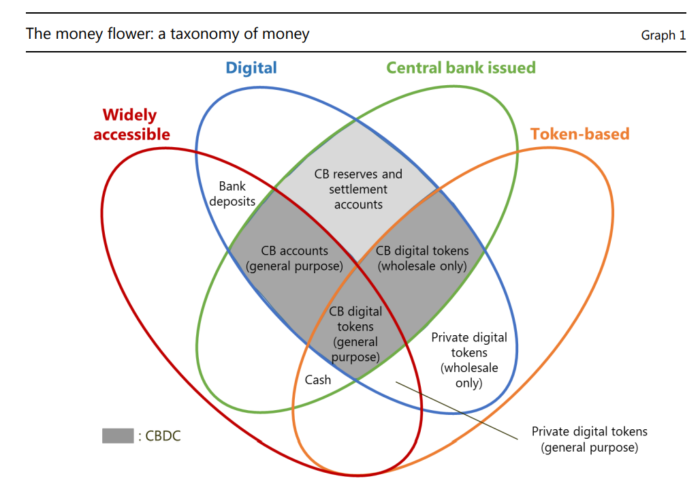

BIS ได้วิจัยและสำรวจแนวทางเรื่อง Central Bank Digital Currency (CBDC) มาได้ระยะหนึ่งแล้ว แผนผัง “ดอกไม้การเงิน” (Money Flower) อันนี้มาจาก รายงานเมื่อปี 2018 ที่เสนอแนวทางของ “CBDC ที่เป็นไปได้” ในแง่มุมต่างๆ ในรูปแบบของ Venn Diagram แบบ 4 มิติ ซึ่งไม่ค่อยเห็นรูปแบบนี้สักเท่าไร

แผนผัง Money Flower เริ่มถูกใช้ครั้งแรกในวารสารวิชาการของ BIS ปี 2017 โดยมีรูปแบบไม่เหมือนกันซะทีเดียว นำมาแปะไว้ด้วยเพื่อให้เห็นความแตกต่าง (แต่ในบล็อกนี้จะใช้เวอร์ชันปี 2018 เป็นหลัก) แผนภูมิปี 2017 มีอธิบายรูปแบบของเงินที่หลากหลายกว่า กดเข้าไปอ่านรายละเอียดได้ตามลิงก์

แผนผัง Money Flower เป็นการมอง “เงิน” (money) ในรูปแบบต่างๆ โดยแยกตามคุณสมบัติ 4 ด้าน ได้แก่

- Widely accessible เป็นเงินที่ใช้งานในวงกว้าง ใครๆ ก็มาใช้ได้ vs จำกัดกลุ่มคนใช้งาน

- Digital เป็นเงินในรูปแบบดิจิทัล vs ไม่ใช่ดิจิทัล เช่น เงินสด

- Central Bank-issued เป็นเงินที่ออกโดยธนาคารกลาง vs ออกโดยภาคเอกชนกันเอง

- Token-based เป็นเงินที่ผู้ใช้สามารถแลกเปลี่ยนกันได้เอง (token-based คือมีสื่อกลาง เช่น เหรียญกษาปณ์) vs เงินที่ต้องบันทึกการไหลผ่านบัญชี (account-based)

คุณสมบัติ 3 ข้อแรกค่อนข้างตรงไปตรงมา จะมีต้องอธิบายเพิ่มคือเงินในรูปแบบ token-based vs account-based

BIS มีคำอธิบายที่ค่อนข้างเห็นภาพว่าต่างกันที่วิธีการตรวจสอบ (verification) ในระหว่างการแลกเปลี่ยนเงินกัน

- Token-based money (or payment systems) rely critically on the ability of the payee to verify the validity of the payment object

- เน้นไปที่การตรวจสอบตัววัตถุที่ใช้แลกเปลี่ยน เช่น ดูธนบัตรหรือเหรียญว่าปลอมหรือไม่ (ปัญหา counterfeiting)

- Account-based money depend fundamentally on the ability to verify the identity of the account holder

- เน้นไปที่การตรวจสอบเจ้าของบัญชีที่แลกเปลี่ยน ว่าเป็นคนที่ถูกต้องหรือไม่ ไม่ใช่ปลอมตัวมา (ปัญหา identity theft)

หากเราลองยกกรณีของเงินแบบต่างๆ มาลองใส่ในแผนภาพกันดู

- เงินสด (cash) เราจะได้คุณสมบัติของเงินสดว่าเป็น token-based (แลกเปลี่ยนด้วยวัตถุ เหรียญ ธนบัตร), central bank issued (ออกโดยธนาคารกลาง), widely accessible (ทุกคนใช้งานได้) แต่ไม่ได้เป็นดิจิทัล

- เงินคริปโตอย่าง Bitcoin เราจะได้คุณสมบัติว่าเป็น token-based (เป็นเหรียญที่แทนด้วยตำแหน่งทางคอมพิวเตอร์จากการเข้ารหัส), digital, widely accessible (ทุกคนใช้งานได้) แต่ไม่ได้ออกโดยธนาคารกลาง

- เหรียญดิจิทัลที่ใช้ในวงปิด (พวก permissioned หรือ private blockchain ทั้งหลาย เช่น R3 Corda) จะเป็น token-based, digital แต่ไม่อยู่ภายใต้ central bank และไม่ใช่ widely accessible คือเป็น wholesale only

- พร้อมเพย์ ของประเทศไทย เป็นเงิน digital, ทุกคนใช้งานได้ (widely accessible), ใช้เงินบาทที่ออกโดยธนาคารกลาง (central bank-issued) แต่ไม่ได้ใช้ระบบ token คือเป็น account-based

รายงานของ BIS เสนอรูปแบบของ CBDC ทั้งหมด 3 แบบ ตรงที่เป็นสีเทาเข้มในภาพ (CB = Central Bank)

- CB account (general purpose) คือท่าแบบพร้อมเพย์ โอนเงินให้กันตามบัญชี

- CB digital tokens (general purpose) คือ CBDC แบบที่พูดกัน เช่น หยวนดิจิทัล ดอลลาร์ดิจิทัล ซึ่งจะเขียนถึงเรื่องนี้แบบยาวๆ ในโอกาสต่อไป

- CB digital tokens (wholesale only) เป็น CBDC แบบเฉพาะกิจ เช่น ใช้โอนกันในหมู่ธนาคารด้วยกันเอง (นึกตัวอย่างยาก แต่ธนาคารกลางแคนาดาเคยลองทำ CADcoin โดยใช้เทคโนโลยีของ Corda แต่ไม่ได้นำมาใช้จริง)

นอกจากประเด็น “เงิน 4 ด้าน” ตามแผนภาพ Money Flower แล้ว ในรายงาน BIS ยังพูดถึงคุณสมบัติอื่นๆ ที่ควรพิจารณาเพิ่มเติมอีกดังนี้

- Availability – ใช้ได้ 24/7 ไหม อาจเป็นเรื่องที่ดูเชยแล้วหากทำไม่ได้ แต่ระบบธนาคารกลางแบบดั้งเดิมหลายอันก็ยังทำ 24/7 ไม่ได้

- Anonymity – ใช้เงินแล้วตามรอยได้ไหม (เหมือนกับเงินสดในปัจจุบัน)

- Transfer mechanism – วิธีการแลกเปลี่ยนเงิน เช่น peer-to-peer รายย่อยแลกกันเองโดยตรงได้เลยไหม หรือต้องผ่านตัวกลาง (intermediary)

- Interest-bearing – เรื่องการกำหนดอัตราดอกเบี้ยไว้ที่ตัวเงินเลย ซึ่งไม่เคยทำได้ในระบบเงินสดแต่เดิม

- Limits/Caps – การจำกัดเพดานเงินที่สามารถถือครอง หรือใช้จ่ายเงินได้ ไม่เคยทำได้ในระบบเงินสดเดิมเช่นกัน